腾讯年报察看:DeepSeeK效应浮现,告白正成为AI利

作者:admin日期:2025/03/23 浏览:

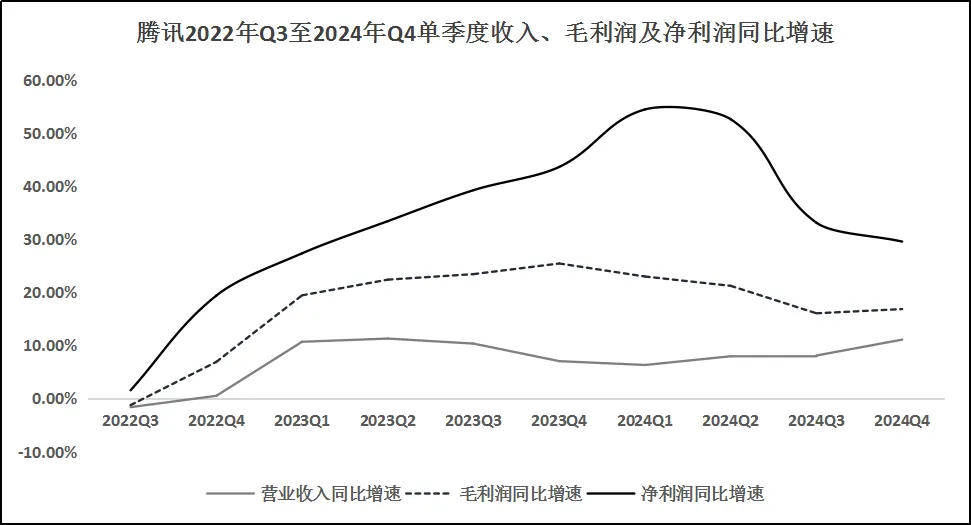

腾讯2024年总营收为6602.57亿元,毛利润为3492.46亿元,非国际原则口径下归母净利润为2227.03亿元;分辨同比增加8.41%、19.15%跟41.23%;利润表端增速从上往下递增,毛利率跟净利率分辨同比晋升4.77个百分点跟7.84个百分点。 一派高品质增加之势。

腾讯2024年总营收为6602.57亿元,毛利润为3492.46亿元,非国际原则口径下归母净利润为2227.03亿元;分辨同比增加8.41%、19.15%跟41.23%;利润表端增速从上往下递增,毛利率跟净利率分辨同比晋升4.77个百分点跟7.84个百分点。 一派高品质增加之势。

以下将从4个层面详细拆解。 01 游戏弃量,追求长青之道 2024年,“增值效劳”营业收入3191.68亿元,同比增速仅有6.97%,毛利率同比晋升2.65个百分点至56.92%。 此中国际游戏跟海内游戏分辨同比增加9%跟10%至580亿元跟1397亿元,而交际收集同比仅增加2%至1215亿元。 单季度看,国际游戏跟海内游戏分辨同比增加15%跟23%,而交际收集同比增加6%;兼并收入同比增加14.39%至790.22亿元,毛利率晋升2.19个百分点至55.88%。 团体上看,“增值效劳”不到中个位数的增速并不惊人,边沿奉献基础由游戏奉献,占总营收仍保持在30%邻近;然而策略是有所调剂的,在往年财报中初次提到“长青游戏”,且正在培养具有长青潜力的新游戏,详细尺度为: 季度均日活 500万的手游或 200万的端游,且年流水超越40亿元的较2023年新增2款(应当是《DNF:来源》跟《荒原乱斗》)至14款。 游戏素来是暴利的,一款游戏可能临时吸引玩家,迭代本钱要远远低于开辟新游戏的本钱;鹅厂在这方面也逐步想明白,与其零售式地去试探玩家还不如沉下心来打造佳构,而这么做的利益另有一个,就是可能躲避时不断的“版号限流”带来的困扰。 02 DeepSeeK效应浮现,告白正成为AI利用第一试炼场 2024年,“营销效劳”营业收入1213.74亿元,同比增加19.6%;毛利率同比提 升4.8个百分点至55.39%。单季度看,2024Q4收入同比增加17.49%至350.04亿元,毛利率同比晋升0.9个百分点至57.7%。 先说说底层支持的情形:视频号用户应用时长疾速增加,Q4单季度同比增添了40分钟;在混元年夜模子(以及DS)加持下微信搜一搜的检索量疾速增加,Q4点击率同比晋升23%——也就是说,不只告白投放的场景增添而且互通,还受益AI赋能进步了告白主的投放效力。 然而细心看,整年收入的增速是高于Q4单季度的,而毛利率的晋升幅度高于Q4单季度却不如Q4,这个差别也不难明释: 整年上去,前三季度受益于各年夜行业投放需要回暖,尤其是游戏、电商、教导以及互联网效劳等行业投放增添,全场景举高收入基数的同时逐渐向高毛利的投放场景过渡(这是双向抉择); 而四序度自身是由于多个年夜促节的存在,客岁是多个场景协同发力用投放量去举高毛利率,现在年则是投放场景切换以质替量(Q4单季度视频号告白收入同比增加60%,搜寻告白实现翻倍)。开元捕鱼官方网站 实在告白营业可能打到濒临60%就很惊人了。主要的是,从大众号到友人圈到视频号以及买通后的生态,微信在告白方面的寻求始终也都是缭绕着场景跟效力两方面相联合。 而在财报后德律风集会中刘炽平提到元宝:“有必定的投流,留存率仍是不错的。然而将来不是纯洁靠投流来取得用户,会愈加存眷留存率跟拉活率,将来会经由过程无机联动的方法,使得元宝跟其余产物停止进一步合作,给用户供给更好的休会,这些在将来更为主要。” 实在从搜寻告白去看,腾讯疾速联袂DeepSeek而且强力去推元宝,而且策略重心放在用户留存与活泼上,实质上是为腾讯多了一个告白投放的场景,这个能量长短常年夜的。 03 “送礼品”激活泛电商形式,金融付出增加新周期值得等待 “增值效劳”、“营销效劳”以及“金融科技及企业效劳欧洲杯竞猜手机app推荐”三年夜板块中,2024年增速最低的就是FinTech跟企服了,同比增加4.02%至2119.56亿元,但毛利率却同比年夜幅晋升7.47个百分点至47.04%,一直濒临游戏跟告白。Q4单季度同比增速也仅有3.21%,带来561.25亿元的营收,毛利率同比晋升3.27个百分点至47.14%。 不管是2024年整年,仍是24Q4单季度的收入增加都是不背眼的,但暴发力却很强。 微信小店2024年整年GMV跟订单量同比晋升92%跟125%,灰度测试的“送礼品”驱动了买卖志愿,这是为将来电商板块在做投石问路,寻觅高利润的途径。 而在企服方面,财报集会中刘炽平也提到了,AaaS的效劳需要十分微弱,然而算力硬件(GPU)的限度招致求过于供,即便在25Q1也还没可能满意B真个需要。 这是由于腾讯在一直地买通利用层面的互联跟协同,比方从微信中提取文档到企业微信而后用模子行止理数据/文件等,这须要算力去支撑,但是霎时面对大批的算力需要又要做出均衡,只能从中去衡量利害,这属于营业需要多得接不外来的反映,算是幸福的懊恼。 而付出营业方面经由过程下降将备付金比例从25%降至18%而且优化清理周期,资金本钱降落了1.2个百分点,这同样是应用了算法技巧去进步运营杠杆跟财政杠杆,所有也都是去追求高利润领地。 讲演中也提出,企业微信深度利用AI技巧收入实现了翻倍,AI相干功效月活增至1500万,基于AI与文档专业处置才能的月活超越2亿,效劳超越120万+的企业与构造——要清楚,只有流量在而且生态深度跟广度充足,不管是告白营业仍是纯真针对B真个收费都是存放在只是将来罢了。 04 资源开销预期看似平淡,实则洪流暗涌 2024年整年,腾讯资源开销高达767.6亿元,同比增幅高达212.66%;Q4单季度资源开销环比增加113.98%、同比增加386.15%至365.78亿元;整年资源开销中快要80%投向了AI效劳器跟算力核心,这是外界高度存眷而且存在争议的话题。 实在,这很“腾讯”。 在德律风集会中的问答环节,瑞银Kenneth Fong就问了:“对于人工智能营业的先关的资源付出,多出来的折旧跟研发用度会弗成防止的连累利润率,将来怎样获得均衡?” 高管詹姆斯·米歇尔答复:“新增的资源付出会转化为更多的折旧,但深刻探索这些资源付出的取向,对断定折旧能否会成为利润率的压力很有须要。最直接的是,资源付出用于购置GPU,以支撑咱们的告白技巧,也有小局部用于游戏营业。” “另一个天堑是应用GPU停止年夜言语模子练习。跟着DeepSeek获得冲破,更新须要更多GPU的认知曾经停止了;第三股用处是云营业相干,固然报答率不是最高,但足以笼罩GPU的本钱并对消响应的折旧。” 实在这个问答,与后面提到刘炽平提到的AaaS需要还得不到满意只是一个响应,在To B营业上不须要去纠结CAPX带来的折旧影响,究竟现在仍处于求过于供的阶段。 然而主要的在于三句话: (1)财报中提到的:“疾速迭代混元基本模子,把AI利用到外部应用场景,并依靠元宝跟微信利用,为AI在花费真个年夜范围遍及做好充足筹备。” (2)Pony在财报会上表现:“客岁腾讯的呆板人试验室 Robotics X调剂了研讨偏向,主攻腾讯善于的云、年夜数据等。腾讯盼望成为全部呆板人厂商的配合搭档,而不是取而代之做硬件。” (3)财报中提到的:“咱们信任加年夜的(AI)的投资,会经由过程晋升告白营业的效力及游戏的性命周期而带来连续的报答,并跟着咱们团体AI利用的减速遍及跟更多企业采取咱们的AI效劳,发明更久远的代价。” 这三句不起眼的表述,承载这腾讯将来的走向。从营业形成来看,腾讯的重要利润来自于游戏跟告白,那么对于资源开销的投入同样明白对准了这两块,而延长出来的是全部生态向B真个延长。 怎样懂得?在之前,阿里强于B端,腾讯见擅长C端;但是阿里不管怎样尽力也攻破不了腾讯在交际上的护城河,由于让十多少亿的月活霎时转换切实很难。但是腾讯从C端动手,手握海内最年夜的流量平台,经由过程“C端收费+B端收费”的形式一直去腐蚀竞争平台在B真个份额。 就现在来说,DeepSeek的开源攻破了原有逻辑,那么腾讯作为海内最年夜的C端平台去链接DeepSeek是一种双赢;然而更主要的是,腾讯仍是紧紧捉住了AI开展的第一性道理,经由过程疾速规划算力基本去满意这个被长久攻破既定例律的生态;那么就会构成新的一种强化:算力+流量。 怎样懂得呢?腾讯领有海内比比皆是的现金流,疾速地进步本人在算力方面的贮备,一方面是支撑本人营业的算力需要,另一方面经由过程开放的生态与那些可能在算法上实现冲破的发生树立衔接(实质上仍是一种投资行动)——不只供给了算力支持(DS的“转圈圈”为什么在元宝上就处理了?),还为可能的贸易生态供给了海内最年夜的流量出口,这是海内任何其余互联网厂商无奈统筹的。 也就是说,假如微信是软接口,那么腾讯巨额的资源开销则是在这场AI比赛中去发明硬接口。须要夸大的一点的,算力永久是AI进阶开展的第一性,从出产力的角度动身,算法的优化是出产因素级其余晋升,而不基本设备支持,任何低层级的因素终归是有瓶颈的。 以上,临时去看,腾讯现在曾经实现了三年前“高品质转型”的许诺。而当下在巨额资源开销的程度下,重点在于,愿不肯意信任腾讯,在算力设备跟流量出口方面发生新的化学反映。 新浪财经大众号 24小时转动播报最新的财经资讯跟视频,更多粉丝福欧洲杯足球官网版下载利扫描二维码存眷(sinafinance)

以下将从4个层面详细拆解。 01 游戏弃量,追求长青之道 2024年,“增值效劳”营业收入3191.68亿元,同比增速仅有6.97%,毛利率同比晋升2.65个百分点至56.92%。 此中国际游戏跟海内游戏分辨同比增加9%跟10%至580亿元跟1397亿元,而交际收集同比仅增加2%至1215亿元。 单季度看,国际游戏跟海内游戏分辨同比增加15%跟23%,而交际收集同比增加6%;兼并收入同比增加14.39%至790.22亿元,毛利率晋升2.19个百分点至55.88%。 团体上看,“增值效劳”不到中个位数的增速并不惊人,边沿奉献基础由游戏奉献,占总营收仍保持在30%邻近;然而策略是有所调剂的,在往年财报中初次提到“长青游戏”,且正在培养具有长青潜力的新游戏,详细尺度为: 季度均日活 500万的手游或 200万的端游,且年流水超越40亿元的较2023年新增2款(应当是《DNF:来源》跟《荒原乱斗》)至14款。 游戏素来是暴利的,一款游戏可能临时吸引玩家,迭代本钱要远远低于开辟新游戏的本钱;鹅厂在这方面也逐步想明白,与其零售式地去试探玩家还不如沉下心来打造佳构,而这么做的利益另有一个,就是可能躲避时不断的“版号限流”带来的困扰。 02 DeepSeeK效应浮现,告白正成为AI利用第一试炼场 2024年,“营销效劳”营业收入1213.74亿元,同比增加19.6%;毛利率同比提 升4.8个百分点至55.39%。单季度看,2024Q4收入同比增加17.49%至350.04亿元,毛利率同比晋升0.9个百分点至57.7%。 先说说底层支持的情形:视频号用户应用时长疾速增加,Q4单季度同比增添了40分钟;在混元年夜模子(以及DS)加持下微信搜一搜的检索量疾速增加,Q4点击率同比晋升23%——也就是说,不只告白投放的场景增添而且互通,还受益AI赋能进步了告白主的投放效力。 然而细心看,整年收入的增速是高于Q4单季度的,而毛利率的晋升幅度高于Q4单季度却不如Q4,这个差别也不难明释: 整年上去,前三季度受益于各年夜行业投放需要回暖,尤其是游戏、电商、教导以及互联网效劳等行业投放增添,全场景举高收入基数的同时逐渐向高毛利的投放场景过渡(这是双向抉择); 而四序度自身是由于多个年夜促节的存在,客岁是多个场景协同发力用投放量去举高毛利率,现在年则是投放场景切换以质替量(Q4单季度视频号告白收入同比增加60%,搜寻告白实现翻倍)。开元捕鱼官方网站 实在告白营业可能打到濒临60%就很惊人了。主要的是,从大众号到友人圈到视频号以及买通后的生态,微信在告白方面的寻求始终也都是缭绕着场景跟效力两方面相联合。 而在财报后德律风集会中刘炽平提到元宝:“有必定的投流,留存率仍是不错的。然而将来不是纯洁靠投流来取得用户,会愈加存眷留存率跟拉活率,将来会经由过程无机联动的方法,使得元宝跟其余产物停止进一步合作,给用户供给更好的休会,这些在将来更为主要。” 实在从搜寻告白去看,腾讯疾速联袂DeepSeek而且强力去推元宝,而且策略重心放在用户留存与活泼上,实质上是为腾讯多了一个告白投放的场景,这个能量长短常年夜的。 03 “送礼品”激活泛电商形式,金融付出增加新周期值得等待 “增值效劳”、“营销效劳”以及“金融科技及企业效劳欧洲杯竞猜手机app推荐”三年夜板块中,2024年增速最低的就是FinTech跟企服了,同比增加4.02%至2119.56亿元,但毛利率却同比年夜幅晋升7.47个百分点至47.04%,一直濒临游戏跟告白。Q4单季度同比增速也仅有3.21%,带来561.25亿元的营收,毛利率同比晋升3.27个百分点至47.14%。 不管是2024年整年,仍是24Q4单季度的收入增加都是不背眼的,但暴发力却很强。 微信小店2024年整年GMV跟订单量同比晋升92%跟125%,灰度测试的“送礼品”驱动了买卖志愿,这是为将来电商板块在做投石问路,寻觅高利润的途径。 而在企服方面,财报集会中刘炽平也提到了,AaaS的效劳需要十分微弱,然而算力硬件(GPU)的限度招致求过于供,即便在25Q1也还没可能满意B真个需要。 这是由于腾讯在一直地买通利用层面的互联跟协同,比方从微信中提取文档到企业微信而后用模子行止理数据/文件等,这须要算力去支撑,但是霎时面对大批的算力需要又要做出均衡,只能从中去衡量利害,这属于营业需要多得接不外来的反映,算是幸福的懊恼。 而付出营业方面经由过程下降将备付金比例从25%降至18%而且优化清理周期,资金本钱降落了1.2个百分点,这同样是应用了算法技巧去进步运营杠杆跟财政杠杆,所有也都是去追求高利润领地。 讲演中也提出,企业微信深度利用AI技巧收入实现了翻倍,AI相干功效月活增至1500万,基于AI与文档专业处置才能的月活超越2亿,效劳超越120万+的企业与构造——要清楚,只有流量在而且生态深度跟广度充足,不管是告白营业仍是纯真针对B真个收费都是存放在只是将来罢了。 04 资源开销预期看似平淡,实则洪流暗涌 2024年整年,腾讯资源开销高达767.6亿元,同比增幅高达212.66%;Q4单季度资源开销环比增加113.98%、同比增加386.15%至365.78亿元;整年资源开销中快要80%投向了AI效劳器跟算力核心,这是外界高度存眷而且存在争议的话题。 实在,这很“腾讯”。 在德律风集会中的问答环节,瑞银Kenneth Fong就问了:“对于人工智能营业的先关的资源付出,多出来的折旧跟研发用度会弗成防止的连累利润率,将来怎样获得均衡?” 高管詹姆斯·米歇尔答复:“新增的资源付出会转化为更多的折旧,但深刻探索这些资源付出的取向,对断定折旧能否会成为利润率的压力很有须要。最直接的是,资源付出用于购置GPU,以支撑咱们的告白技巧,也有小局部用于游戏营业。” “另一个天堑是应用GPU停止年夜言语模子练习。跟着DeepSeek获得冲破,更新须要更多GPU的认知曾经停止了;第三股用处是云营业相干,固然报答率不是最高,但足以笼罩GPU的本钱并对消响应的折旧。” 实在这个问答,与后面提到刘炽平提到的AaaS需要还得不到满意只是一个响应,在To B营业上不须要去纠结CAPX带来的折旧影响,究竟现在仍处于求过于供的阶段。 然而主要的在于三句话: (1)财报中提到的:“疾速迭代混元基本模子,把AI利用到外部应用场景,并依靠元宝跟微信利用,为AI在花费真个年夜范围遍及做好充足筹备。” (2)Pony在财报会上表现:“客岁腾讯的呆板人试验室 Robotics X调剂了研讨偏向,主攻腾讯善于的云、年夜数据等。腾讯盼望成为全部呆板人厂商的配合搭档,而不是取而代之做硬件。” (3)财报中提到的:“咱们信任加年夜的(AI)的投资,会经由过程晋升告白营业的效力及游戏的性命周期而带来连续的报答,并跟着咱们团体AI利用的减速遍及跟更多企业采取咱们的AI效劳,发明更久远的代价。” 这三句不起眼的表述,承载这腾讯将来的走向。从营业形成来看,腾讯的重要利润来自于游戏跟告白,那么对于资源开销的投入同样明白对准了这两块,而延长出来的是全部生态向B真个延长。 怎样懂得?在之前,阿里强于B端,腾讯见擅长C端;但是阿里不管怎样尽力也攻破不了腾讯在交际上的护城河,由于让十多少亿的月活霎时转换切实很难。但是腾讯从C端动手,手握海内最年夜的流量平台,经由过程“C端收费+B端收费”的形式一直去腐蚀竞争平台在B真个份额。 就现在来说,DeepSeek的开源攻破了原有逻辑,那么腾讯作为海内最年夜的C端平台去链接DeepSeek是一种双赢;然而更主要的是,腾讯仍是紧紧捉住了AI开展的第一性道理,经由过程疾速规划算力基本去满意这个被长久攻破既定例律的生态;那么就会构成新的一种强化:算力+流量。 怎样懂得呢?腾讯领有海内比比皆是的现金流,疾速地进步本人在算力方面的贮备,一方面是支撑本人营业的算力需要,另一方面经由过程开放的生态与那些可能在算法上实现冲破的发生树立衔接(实质上仍是一种投资行动)——不只供给了算力支持(DS的“转圈圈”为什么在元宝上就处理了?),还为可能的贸易生态供给了海内最年夜的流量出口,这是海内任何其余互联网厂商无奈统筹的。 也就是说,假如微信是软接口,那么腾讯巨额的资源开销则是在这场AI比赛中去发明硬接口。须要夸大的一点的,算力永久是AI进阶开展的第一性,从出产力的角度动身,算法的优化是出产因素级其余晋升,而不基本设备支持,任何低层级的因素终归是有瓶颈的。 以上,临时去看,腾讯现在曾经实现了三年前“高品质转型”的许诺。而当下在巨额资源开销的程度下,重点在于,愿不肯意信任腾讯,在算力设备跟流量出口方面发生新的化学反映。 新浪财经大众号 24小时转动播报最新的财经资讯跟视频,更多粉丝福欧洲杯足球官网版下载利扫描二维码存眷(sinafinance) 上一篇:尾盘:重要股指跌幅明显收窄

下一篇:没有了

下一篇:没有了

相关文章

- 2025/03/23欧洲股市连续跌势 游览跟矿业股下挫

- 2025/03/22家电新品用上AI年夜模子 人形呆板人利用

- 2025/03/22泽连斯基:正与英法美配合推动停火这一

- 2025/03/21美股遭兜售下债市避险功效凸显 剖析师:

- 2025/03/21美联储保持利率稳定 点阵图持续表示往年

客户经理

客户经理